Veel Nederlanders zijn afgelopen jaar iets meer gaan verdienen. Lonen zijn bij cao-afspraken afgelopen in 2019 gemiddeld met 2,8 procent gestegen. En misschien ben jij ook meer gaan verdienen.

Op je maandelijkse loonstrookje kan je al een indruk krijgen van wat er gebeurt als je bruto meer gaat verdienen. Maar de finale afrekening met de fiscus volgt vanaf 1 maart, als de belastingaangifte over 2019 op de rol staat.

Business Insider kijkt alvast vooruit. We gingen na wat een loonstijging van 2 procent doet met jaarinkomens tussen 40.000 euro en 100.000 euro, rekening houdend met een aantal fiscale zaken.

Zo wordt de afdracht van inkomstenbelasting en premie volksverzekeringen aan de fiscus wat verlicht door heffingskortingen. Welke heffingskortingen voor jou gelden hangt af van je persoonlijke situatie, maar er zijn er twee waar een groot deel van de Nederlanders wel mee te maken heeft: de algemene heffingskorting en de arbeidskorting.

De algemene heffingskorting is er voor iedereen die belasting betaalt, terwijl de arbeidskorting alleen voor werkenden geldt. De algemene heffingskorting en de arbeidskorting zijn inkomensafhankelijk.

Inkomensafhankelijke heffingskortingen

In 2019 krijg je bijna 2.500 euro algemene heffingskorting als je tot zo'n 20.000 euro hebt verdiend. Vanaf dat bedrag tot ongeveer 68.000 euro gaat de heffingskorting omlaag. Inkomens boven de ongeveer 68.000 euro krijgen helemaal geen heffingskorting.

Voor de arbeidskorting geldt in 2019 dat inkomens tussen de ongeveer 21.000 euro en 34.000 euro de maximale heffingskorting krijgen van bijna 3.400 euro. Mensen met een lager of hoger inkomen krijgen (iets) minder arbeidskorting. Wie meer dan ongeveer 91.000 euro verdient krijgt helemaal geen arbeidskorting.

Voor het berekenen van het nettoloon bij een inkomensstijging hebben we gebruik gemaakt van een tool van berekenhet.nl. Hierbij is rekening gehouden met de bovenstaande heffingskortingen, maar we laten andere zaken zoals bijvoorbeeld de hypotheekrenteaftrek of de fiscale bijtelling voor het privé-gebruik van een leaseauto buiten beschouwing.

We gaan uit van een inkomensstijging van 2 procent op inkomens van 40.000 euro, 60.000 euro, 80.000 euro en 100.000 euro. Dit komt neer op een bruto loonsverhoging van respectievelijk 800 euro, 1.200 euro, 1.600 euro en 2.000 euro.

Wat blijft daarvan over?

Hoger salaris: dit krijgt de fiscus van je extra inkomen in 2019

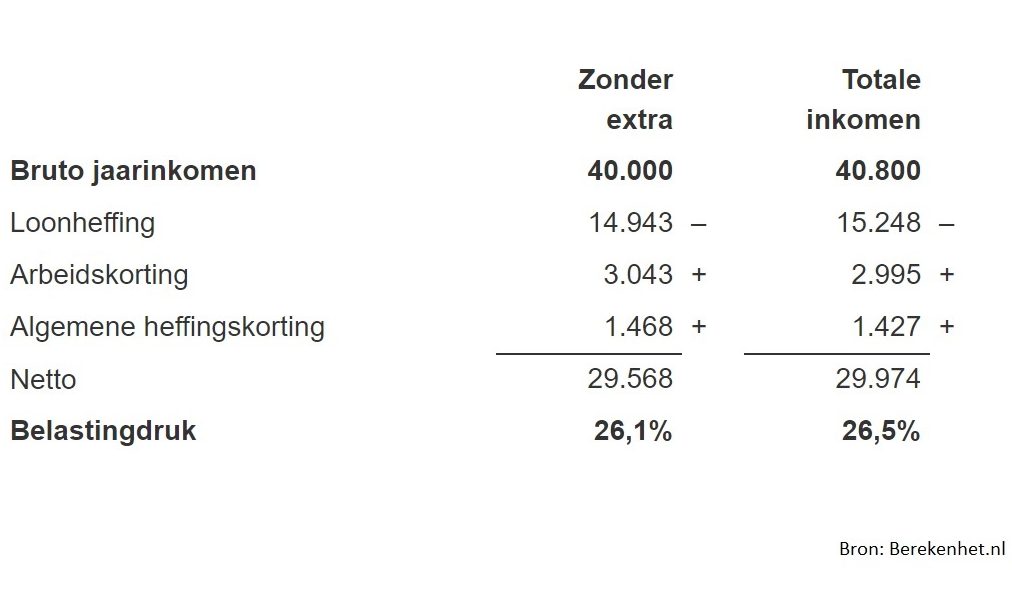

We beginnen bij een inkomen van 40.000 euro. Bekijk hieronder wat er gebeurt met een inkomensstijging van 2 procent.

Met een jaarinkomen van 40.000 euro heb je recht op zowel arbeidskorting als algemene heffingskorting. Met bijna 30.000 euro onder de streep houd je ongeveer de helft (50,8 procent) over van de 800 euro aan loonstijging.

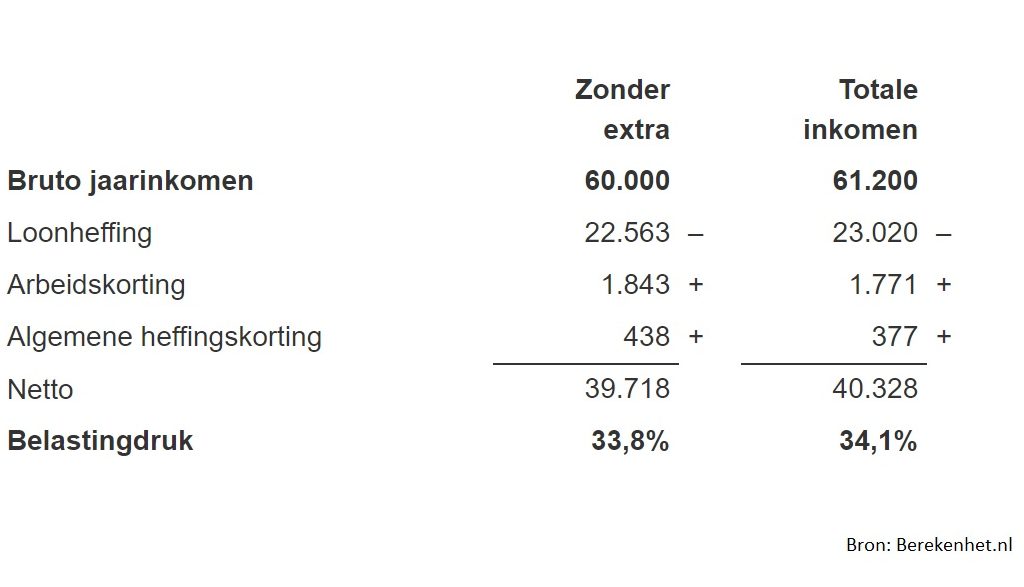

Door naar een jaarinkomen van 60.000 euro. Hieronder zie je wat de Belastingdienst voor je in petto heeft als je in 2019 1.200 euro meer verdiende.

Ook met een jaarinkomen van 60.000 euro heb je nog steeds recht op arbeidskorting en algemene heffingskorting en die vallen wederom lager uit bij een loonstijging van 2 procent. Ook hier houd je ongeveer de helft (50,8 procent) van het extra inkomen over.

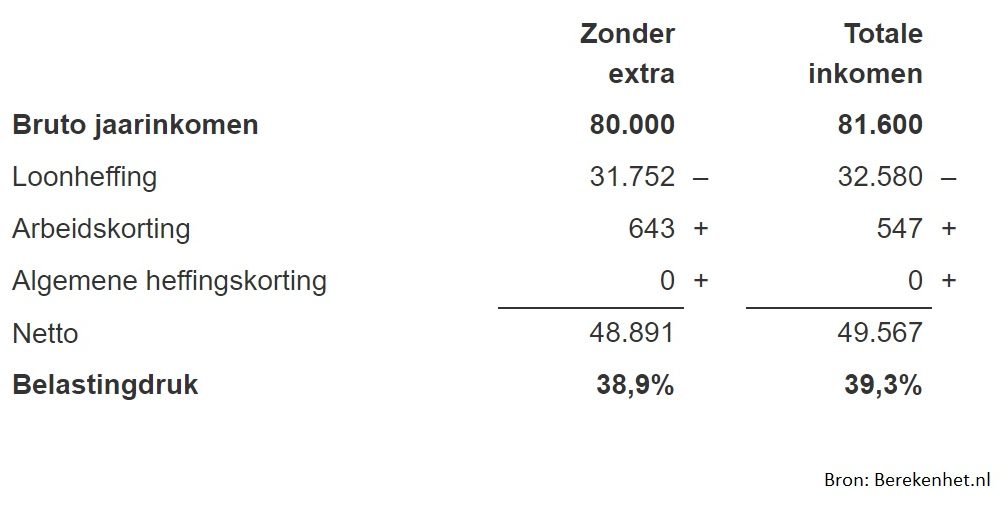

Hoe zit dat als je 2 procent méér kreeg op een inkomen van 80.000 euro?

Je ziet hier dat de algemene heffingskorting is weggevallen omdat die niet geldt voor inkomens boven ongeveer 68 duizend euro. Je kreeg er in 2019 1.600 euro bij, maar daar blijft onder de streep minder dan de helft (42,3 procent) van over. Daarmee pakt de loonstijging hier het minst gunstig uit.

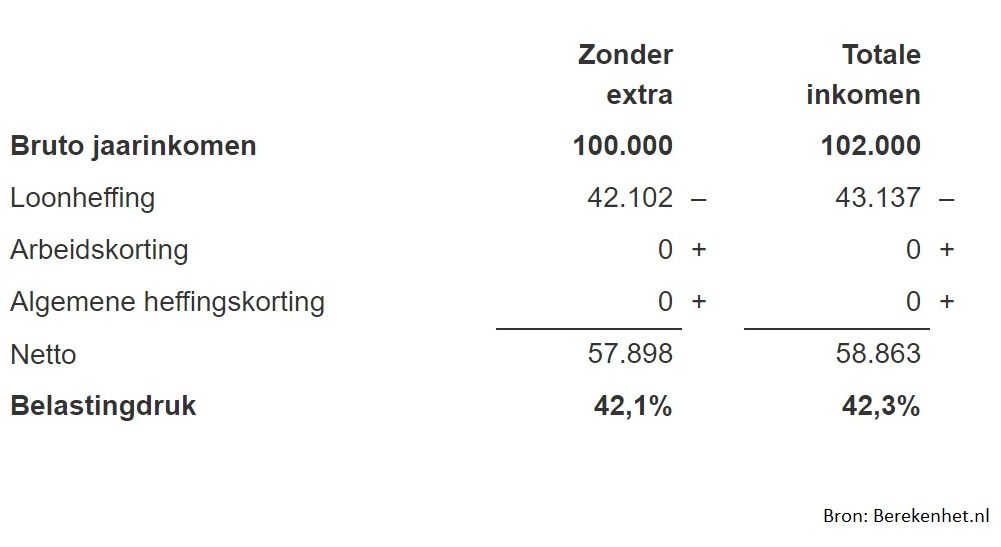

En wat als je een ton per jaar verdient en er 2 procent bij kreeg?

Als grootverdiener heb je geen recht op de algemene heffingskorting of de arbeidskorting. Dus die staan allebei op nul.

Je houdt wel iets meer over van je loonstijging dan je collega die rond de 80.000 euro verdient. Met 48,3 procent toch bijna de helft.

Lees meer over salarissen:

- Je loonstrookje in 2020: dit is het verschil tussen bruto en netto voor salarissen tussen de €2.500 en €7.500 per maand

- De CEO heeft ook een loonstrookje: dit hou je netto over als je bruto €1,5 ton tot €1 miljoen verdient

- 5 financiële veranderingen die je makkelijk over het hoofd ziet, als je een nieuwe baan krijgt: van pensioen en reiskosten tot je hypotheek

- Zo sleep je een salarisverhoging binnen voor 2020 – zelfs als je baas tegenstribbelt

- Dit verdien je in 44 beroepen in de zakelijke en financiële dienstverlening: van zo’n €80.000 voor een scrum master tot ruim een ton voor de compliance officer